Le mécanisme de retraite en Suisse repose sur un système combinant la répartition et la capitalisation, offrant aux travailleurs helvètes environ 60% de leur salaire lors de la retraite. Cependant, l’atteinte du taux plein nécessite le respect de conditions spécifiques. Mais concrètement, comment fonctionne le système de retraite suisse ? Quel est le montant moyen moyen perçu lors de la retraite en Suisse ? Et comment est calculée la pension pour les travailleurs transfrontaliers ? Nous faisons le point sur ces questions cruciales grâce à cet article.

Montant moyen d’une retraite en Suisse en 2024 : En combinant les trois piliers c’est à dire les rentes AVS, les rentes du 2ème pilier et un éventuel 3ème pilier, le montant moyen total de la retraite en Suisse pourrait osciller autour de 3 000 à 4 500 francs par mois.

Quel est le fonctionnement de la retraite en Suisse ?

Le système de retraite en Suisse repose sur trois piliers, chacun contribuant de manière distincte à la sécurité financière des retraités. Ces piliers se répartissent en deux types de régimes :

Le système de répartition :

L’AVS (Assurance Vieillesse Survivants) constitue le premier pilier de ce système. Il fonctionne sur le principe de la répartition, où les cotisations des travailleurs actifs financent les prestations des retraités.

Le système de capitalisation :

Les deuxième (LPP Suisse) et troisième piliers sont constitués par le système de capitalisation, sous la forme de fonds de pensions. Ces fonds, émanant de contributions des employeurs et des travailleurs, servent à constituer un capital qui sera utilisé pour financer les prestations de retraite.

Ainsi, le système de prévoyance en Suisse ne se limite pas uniquement à la retraite, mais englobe également des aspects tels que l’invalidité et le décès. Cette approche holistique vise à assurer une protection financière complète tout au long de la vie, garantissant des prestations adéquates aux individus face aux défis de la vieillesse, de l’invalidité ou du décès.

L’AVS (le premier pilier)

Le versement de la rente AVS, constituant le premier pilier du système de retraite suisse, est conçu pour assurer un revenu adéquat pendant la retraite. Actuellement, la rente minimale pour une personne seule est fixée à 1225 francs par mois, tandis que la rente maximale atteint 2450 francs.

Le montant de la rente dépend de divers facteurs, notamment le nombre d’années de cotisations à l’AVS. Une cotisation ininterrompue donne droit à une rente complète, tandis que des lacunes de cotisations entraînent une réduction proportionnelle de la rente. De plus, le revenu annuel moyen joue un rôle crucial : un salaire plus élevé entraîne des cotisations plus importantes et, par conséquent, une rente plus élevée. Pour atteindre la rente maximale, un revenu annuel moyen d’au moins 88 200 francs est recommandé.

Il est à noter que les couples mariés ou en partenariat enregistré voient leur rente limitée à 150 % de la rente maximale individuelle. Si la somme des deux rentes dépasse cette limite, la rente du couple est ajustée en conséquence.

En cas de retraite anticipée ou ajournée, les rentes peuvent être réduites ou augmentées en fonction de la décision du travailleur. Anticiper la retraite entraîne une réduction de 6,8 % pour un an et de 13,6 % pour deux ans. À l’inverse, ajourner la retraite peut entraîner une augmentation des rentes mensuelles, proportionnelle à la durée de l’ajournement.

Il est possible d’estimer sa rente AVS à n’importe quel moment de la vie, bien que cette estimation soit indicative, basée sur les dispositions légales en vigueur et le statut professionnel actuel.

En cas de besoin, des prestations complémentaires sont prévues pour garantir un niveau de vie adéquat. De plus, les rentiers AVS ont droit à des moyens auxiliaires tels que des chaussures orthopédiques, des lunettes-loupes, et des prothèses.

LA LPP (2ème pilier)

La prévoyance professionnelle (2ème pilier suisse) agit en complément de l’AVS, visant à garantir une couverture d’environ 60% du dernier salaire. Comme l’AVS, elle offre une protection en cas de décès, d’invalidité et de retraite, constituant ainsi un filet de sécurité financier pour les travailleurs.

Le taux minimum obligatoire de cotisation est directement prélevé sur le salaire, avec une répartition entre l’employeur et le salarié. Fixé par la caisse de pension, l’institution en charge de la gestion de la prévoyance professionnelle, ce taux s’applique au salaire de base, déterminant ainsi le montant mensuel de l’assurance prévoyance professionnelle.

Il est à noter que le taux de cotisation peut varier d’une entreprise à l’autre, certaines choisissant d’appliquer des taux supérieurs. Dans ce cas, l’entreprise prend en charge l’excédent, et le salarié ne contribue qu’à la part correspondant au minimum imposé par la loi.

En 2024, les cotisations lpp varient en fonction de la tranche d’âge :

- Entre 25 et 34 ans : 7%

- Entre 35 et 44 ans : 10%

- Entre 45 et 54 ans : 15%

- Entre 55 et 64 ans : 18%

Ces taux établissent le pourcentage du salaire devant être dédié à la prévoyance professionnelle, assurant ainsi une protection adéquate tout au long de la carrière professionnelle, avec une prise en compte des besoins spécifiques à chaque tranche d’âge.

Le troisième pilier (Pilier 3A et 3B)

Le troisième pilier, contrairement aux deux premiers, n’est pas obligatoire. Cependant, si vous avez choisi de verser des cotisations au troisième pilier, cela contribuera à augmenter le montant total de votre capital de vieillesse.

En règle générale, vous avez la possibilité de retirer votre capital du troisième pilier en une seule fois. Ce retrait peut être effectué au plus tôt cinq ans avant l’âge ordinaire de la retraite, et jusqu’à cinq ans après celle-ci, à condition que vous puissiez prouver que vous continuez à travailler pendant cette période.

Cette flexibilité dans le retrait du troisième pilier offre une certaine marge de manœuvre aux individus pour planifier leur retraite de manière adaptée à leur situation particulière, tout en profitant des avantages financiers résultant de leurs cotisations au troisième pilier.

Les cotisations versées à la prévoyance facultative du 3ème pilier A sont déductibles des impôts en Suisse, avec des plafonds spécifiques. Pour les salariés, la limite de déduction est de 6 883 CHF (6 942 €), tandis que pour les travailleurs indépendants, elle s’élève en 2024 à 34 416 CHF (34 714 €). Les fonds investis dans le 3ème pilier A sont alors bloqués jusqu’à 5 ans avant l’âge de la retraite. Les intérêts générés et les bénéfices sont également exonérés d’impôts.

À l’âge de la retraite, le 3ème pilier A offre la possibilité de recevoir une rente complémentaire, venant s’ajouter aux prestations de l’AVS et de la prévoyance professionnelle. Cela contribue à renforcer la sécurité financière des retraités.

En revanche, le 3ème pilier B concerne spécifiquement les assurances-vie. Il implique un investissement dans des produits financiers logés dans un contrat d’assurance-vie. Les intérêts générés par ce type de contrat peuvent être exonérés fiscalement dans certaines situations et dans certains cantons suisses. Par exemple, à Genève, ils permettent de bénéficier d’une déduction fiscale partielle.

Les fonds investis dans le 3ème pilier B sont disponibles à la fin du contrat, offrant ainsi une certaine flexibilité quant à l’utilisation de ces ressources à des moments clés de la vie, tels que la retraite.

Quel est le montant d’une retraite en moyenne en Suisse en 2024 ?

En Suisse, l’âge légal de la retraite est de 65 ans pour les hommes et de 64 ans pour les femmes, bien que la mise à jour de la loi LPP a normalisé le départ à la retraite à l’âge de 65 ans. Une cotisation régulière jusqu’à la retraite permet d’accéder à une prévoyance à taux plein, équivalent à 44 ans de versements de cotisations sans lacunes pour un salarié travaillant à plein temps.

La constitution de l’épargne retraite varie en fonction des conditions propres à chaque caisse de prévoyance. Le montant moyen de la retraite en Suisse prend en considération ces variables. De plus, pour prétendre à la prévoyance LPP, un travailleur doit générer un revenu annuel de 88 200 CHF. Cependant, certaines structures ne restreignent pas l’accès à la prévoyance retraite à ce montant standardisé.

Dans ces établissements, les employés à faible revenu peuvent bénéficier d’une rente, bien que celle-ci soit généralement inférieure au montant moyen. Le montant de la rente dépend incontestablement du revenu salarial. Bien qu’il soit possible de fournir des statistiques sur le montant moyen en Suisse, il est essentiel de souligner que ces chiffres peuvent varier en fonction des spécificités individuelles et des politiques de chaque caisse de prévoyance.

Pour l’année 2024, les montants mensuels de la rente AVS en Suisse sont les suivants :

- Rente AVS minimale : 1 225 francs

- Rente AVS maximale : 2 450 francs

- Rente AVS maximale pour un couple : 3 675 francs

Ces chiffres représentent les prestations mensuelles de l’Assurance Vieillesse et Survivants (AVS) en fonction des différentes catégories, reflétant les montants minimums et maximums disponibles pour les bénéficiaires individuels et les couples.

Comment est calculée sa retraite entant que Frontalier en Suisse ?

Le calcul de la retraite pour un Frontalier Suisse dépend de son statut et de son affiliation aux systèmes de retraite suisse et français.

Les différents statuts comprennent :

Expatrié résident : Si le Frontalier Suisse réside en Suisse, il dépend du système de retraite suisse. Cependant, si son employeur a son siège social en France, une souscription à un système de retraite français peut également être envisagée en complément du système suisse.

Travailleur transfrontalier : Si leFrontalier Suisse travaille en Suisse et réside en France ou dans un pays européen limitrophe, il dépend du régime de retraite suisse pendant son activité professionnelle en Suisse.

Travailleur détaché : En mission en Suisse pour une durée limitée (maximum deux ans) pour le compte d’une entreprise ayant son siège social en France, le transfrontalier dépend du système de retraite français.

Le calcul de la retraite mixte franco-suisse tient compte de toutes les périodes travaillées dans chaque pays. Chaque pays versera une pension de vieillesse une fois les conditions remplies. Le montant de la retraite de base est déterminé par un double calcul effectué par chaque pays :

- Un calcul de la retraite “nationale” effectué par la France.

- Un calcul de la retraite “européenne” tenant compte de toutes les activités en France et en Suisse. Ce montant est ensuite rapporté à la durée réellement effectuée dans le ou les régimes de retraite concernés au niveau national.

La retraite européenne est réduite par chaque régime en proportion des seules périodes qui le concernent. Le montant le plus élevé entre la retraite nationale et la retraite européenne est attribué.

En France, le calcul de la retraite tient compte du revenu ou salaire annuel moyen des 25 meilleures années, du taux (maximum de 50% du revenu ou salaire annuel moyen), et du nombre de trimestres acquis.

En résumé, le calcul complexe de la retraite pour un transfrontalier combine les régimes de retraite suisse et français, prenant en considération les spécificités de chaque système et les périodes de cotisation dans chaque pays.

Comment est calculée sa retraite entant que Suisse ?

Pour obtenir le montant moyen de la retraite en Suisse, il est nécessaire de prendre en considération les calculs spécifiques pour chaque pilier de prévoyance. Pour l’organisme de prévoyance AVS, le calcul s’appuie sur l’année de cotisations, le salaire, ainsi que les bonifications. Le montant total cotisé est soumis à une revalorisation qui prend en compte l’inflation de la vie. Le revenu annuel moyen est un élément déterminant dans le calcul de l’AVS, obtenu en divisant le revenu revalorisé par le nombre d’années de cotisations.

Prenons un exemple avec un revenu revalorisé de 100 000 CHF cotisé sur 20 ans. Le revenu annuel moyen serait alors de 5 000 CHF. Selon le tableau des rentes complètes mensuelles de l’OFAS, la rente associée à ce revenu serait de 500 CHF. L’Office fédéral des assurances sociales (OFAS) gère le système suisse de sécurité sociale, y compris l’AVS.

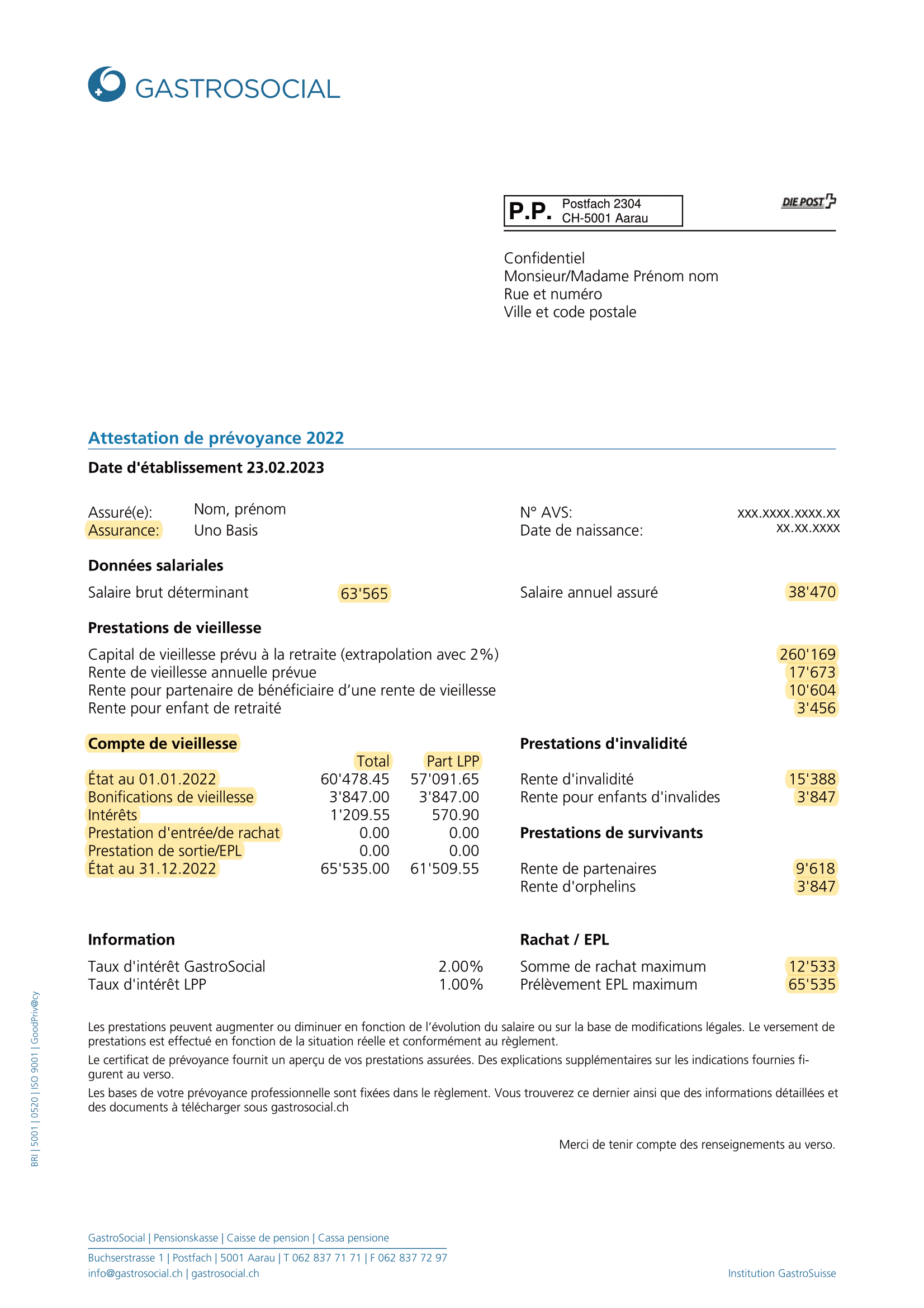

Pour le deuxième pilier, le calcul de la rente dépend du taux de conversion en fonction de l’âge. Supposons un avoir vieillesse de 50 000 CHF et un taux de conversion de 5,99% (à 60 ans). La rente annuelle serait alors de 2 995 CHF. En divisant cette somme par 12, la rente mensuelle serait de 249,58 CHF. Le certificat LPP peut être consulté pour suivre l’évolution de cette rente de prévoyance professionnelle.

Enfin, avec la prévoyance privée en troisième pilier, une rente supplémentaire s’ajoute aux rentes obligatoires. Le calcul de cette rente dépend des règles spécifiques à chaque caisse de prévoyance. Supposons une rente supplémentaire de 500 CHF. Le montant total de la rente mensuelle serait alors :

Rente mensuelle retraite = Rente mensuelle AVS+Rente mensuelle LPP+Rente mensuelle épargne privée (3ème pilier)

500 CHF+249,58 CHF+500

Ainsi, le montant total de la rente mensuelle de retraite suisse en 2024 serait de 1 249,58 CHF.

Les Étapes et Démarches Essentielles pour Percevoir Votre Retraite en Suisse

La transition vers la retraite en Suisse implique une série d’étapes et de démarches cruciales pour garantir un départ serein vers cette nouvelle phase de la vie. Comprendre le système complexe de prévoyance suisse et naviguer à travers les procédures administratives est fondamental pour assurer une retraite confortable. Voici un guide complet sur les étapes et démarches à entreprendre pour percevoir votre retraite en Suisse.

1. Anticipation et Planification

La première étape essentielle est de planifier votre retraite suffisamment à l’avance. Comprendre les différents piliers de prévoyance suisses (AVS, LPP, 3e pilier) et évaluer vos besoins financiers futurs sont des aspects clés de cette phase. Une planification minutieuse vous permettra d’optimiser vos prestations et de prendre des décisions éclairées.

2. Vérification des Conditions d’Éligibilité

Assurez-vous de remplir toutes les conditions d’éligibilité pour bénéficier des prestations de retraite. Cela peut inclure un nombre minimum d’années de cotisations, l’âge requis et d’autres critères spécifiques à chaque pilier de prévoyance.

3. Informations sur l’AVS (1er Pilier)

L’Assurance Vieillesse et Survivants (AVS) constitue le premier pilier de la prévoyance suisse. Obtenez des informations détaillées sur le calcul de votre rente AVS, les montants minimum et maximum, ainsi que les conditions pour une rente complète. Faites une demande anticipée pour anticiper les délais de traitement.

4. Évaluation de la Rente du 2e Pilier (LPP)

Le deuxième pilier, la prévoyance professionnelle LPP, nécessite une évaluation précise de votre avoir vieillesse. Comprenez le taux de conversion en fonction de votre âge et suivez l’évolution de votre rente à travers des documents comme le certificat LPP.

5. Souscription au 3e Pilier (Prévoyance Privée)

Si vous choisissez de renforcer votre sécurité financière, envisagez la souscription au troisième pilier. Comprenez les modalités spécifiques à chaque caisse de prévoyance pour optimiser les bénéfices de votre épargne privée.

6. Préparation des Documents Requis

Rassemblez tous les documents nécessaires, tels que les relevés de cotisations, les certificats LPP, et tout autre papier justificatif demandé par les organismes de prévoyance. Une préparation minutieuse simplifiera les démarches administratives ultérieures.

7. Dépôt des Demandes et Suivi

Déposez vos demandes de rente auprès des organismes compétents. Assurez-vous de suivre régulièrement l’état d’avancement de vos demandes pour anticiper tout problème éventuel.

8. Conseils Financiers et Juridiques

Envisagez de consulter des conseillers financiers et juridiques spécialisés en matière de retraite suisse. Leurs conseils éclairés peuvent optimiser votre plan de retraite, vous aidant à prendre des décisions judicieuses.

En suivant ces étapes et démarches, vous serez mieux préparé à percevoir votre retraite en Suisse, garantissant ainsi une transition en douceur vers cette nouvelle étape de votre vie.

Les Étapes et Démarches Essentielles pour Percevoir Votre Retraite en Suisse pour un Frontalier

Si vous êtes un futur retraité frontalier résidant en France, les étapes administratives pour percevoir votre retraite se déroulent auprès des caisses de retraite françaises.

Que vous ayez consacré toute votre carrière ou une partie en Suisse, il est essentiel d’adresser votre demande à la CARSAT (Caisse d’Assurance Retraite et de la Santé au Travail) de votre lieu de résidence. À noter qu’en Île-de-France, il est recommandé de contacter la CNAV. Cette démarche aboutira à l’établissement d’un formulaire européen E202, transmis à la caisse de compensation en Suisse.

Il est impératif d’initier cette demande au moins 6 mois avant la date prévue de votre départ à la retraite. Ce délai permet à la caisse de retraite de prendre en compte vos trimestres et de calculer le montant de votre pension, comme cela a été expliqué précédemment. En respectant ce calendrier, vous assurez une gestion efficace de votre dossier et une évaluation précise de vos droits à la retraite.

Les impôts à la retraite en Suisse

- Fiscalité des Rentes de Retraite :

Il est impératif de déclarer à l’administration fiscale l’ensemble de vos revenus mensuels de retraite, comprenant l’AVS, la LPP et la prévoyance privée. En règle générale, ces revenus sont soumis à l’obligation fiscale.

Cependant, les prestations en capital provenant du deuxième et du troisième pilier sont soumises à une imposition particulière, calculée selon un taux spécial, lorsque perçues en une seule fois.

Notons toutefois qu’aucun impôt n’est prélevé sur les prestations complémentaires à l’AVS et à l’AI.

- Certificats Fiscaux pour les Rentes de Retraite :

À la clôture de chaque exercice fiscal, les entités compétentes vous transmettent automatiquement les certificats fiscaux relatifs à vos rentes AVS, ainsi qu’à celles des deuxième et troisième piliers. Cela vous offre amplement de temps pour remplir votre déclaration d’impôts.

Si nécessaire, vous avez la possibilité de solliciter à tout moment un certificat des rentes de l’année en cours auprès de votre caisse de compensation AVS ou de votre institution de prévoyance.

Pourquoi le 3ème Pilier est Crucial pour l’Amélioration de la Retraite Suisse :

Supplément de Rente ou Capital : Les fonds du 3ème pilier ajoutent une couche de sécurité financière en fournissant une rente ou un capital complémentaire, permettant aux retraités de maintenir leur niveau de vie.

Avantages Fiscaux : Les avantages fiscaux associés au 3ème pilier en font un outil puissant pour optimiser sa situation financière avant et pendant la retraite.

Flexibilité Financière : La possibilité de débloquer les fonds du 3ème pilier pour des besoins spécifiques offre une flexibilité précieuse aux retraités.

En conclusion, le 3ème pilier constitue un élément clé pour renforcer la sécurité financière à la retraite en Suisse. La compréhension des options disponibles et la planification judicieuse des cotisations peuvent faire une différence significative dans la qualité de vie pendant les années de retraite.

Le top des conseil pour préparer correctement sa retraite en Suisse

La planification retraite joue un rôle essentiel dans la création d’une retraite paisible. Dès l’âge de 55 ans, il est judicieux d’entreprendre des mesures stratégiques pour optimiser votre pension de retraite. Dans cette optique, solliciter les services d’un conseiller financier peut s’avérer bénéfique. Ce professionnel peut vous assister dans l’estimation de votre revenu futur et dans le renforcement de votre sécurité financière. Avec son accompagnement, vous avez l’opportunité d’explorer des options d’épargne et d’investissement personnalisées en fonction de vos besoins.

L’expertise d’un conseiller vous préserve, notamment, des écueils fiscaux potentiels si vous envisagez d’investir votre capital de retraite. Ainsi, en initiant ce processus, assurez-vous de vérifier attentivement que vous n’avez pas perdu de vue l’intégralité de vos avoirs lpp.

FAQ sur le Montant Moyen de la Retraite en Suisse

Comment est calculé le montant moyen de la retraite en Suisse ?

Le montant moyen de la retraite en Suisse est calculé en prenant en considération les contributions aux différents piliers de prévoyance, tels que l’AVS, la LPP, et le troisième pilier. Les critères comprennent le nombre d’années de cotisations, le salaire moyen, et d’autres facteurs spécifiques à chaque pilier.

- Quel est le motant moyen d’une retraite en Suisse?

En combinant les trois piliers c’est à dire les rentes AVS, les rentes du 2ème pilier et un éventuel 3ème pilier, le montant moyen total de la retraite en Suisse pourrait osciller autour de 3 000 à 4 500 francs par mois. Quels sont les piliers de prévoyance en Suisse qui contribuent au montant moyen de la retraite ?

Les trois principaux piliers sont l’AVS (Assurance Vieillesse Survivants), la LPP (Prévoyance Professionnelle), et le troisième pilier (Prévoyance Privée). Chacun de ces piliers a un impact sur le montant total de la retraite.

Comment puis-je estimer le montant de ma retraite en Suisse ?

Pour estimer le montant de votre retraite en Suisse, vous pouvez utiliser des simulateurs en ligne fournis par les organismes de prévoyance. Ces outils prennent en compte votre historique de cotisations, votre salaire, et d’autres variables pour fournir une estimation précise.

Y a-t-il des différences régionales dans le montant moyen de la retraite en Suisse ?

Oui, il peut y avoir des différences régionales en raison des coûts de la vie variables. Les régions urbaines peuvent avoir des coûts plus élevés, ce qui peut influencer le montant moyen de la retraite.

À quel âge puis-je commencer à percevoir ma retraite en Suisse ?

L’âge légal de la retraite en Suisse est de 65 ans pour les hommes et 64 ans pour les femmes. Cependant, il est possible de prendre sa retraite plus tôt avec des ajustements de pension.

Comment le système suisse encourage-t-il l’épargne retraite ?

Le système suisse encourage l’épargne retraite par le biais du troisième pilier, où les individus peuvent volontairement contribuer à des plans de prévoyance privée, bénéficiant d’avantages fiscaux et d’une rente complémentaire à la retraite.

Les travailleurs frontaliers ont-ils les mêmes droits à la retraite en Suisse ?

Oui, les travailleurs frontaliers ont généralement les mêmes droits à la retraite en Suisse. Ils cotisent à l’AVS et à la LPP et peuvent bénéficier des mêmes prestations, sous réserve des accords bilatéraux entre la Suisse et leur pays de résidence.

Comment puis-je optimiser le montant de ma retraite en Suisse ?

L’optimisation du montant de la retraite en Suisse implique une planification financière proactive. Consulter un conseiller financier, maximiser les contributions au troisième pilier, et comprendre les avantages fiscaux peuvent contribuer à optimiser votre situation financière à la retraite.